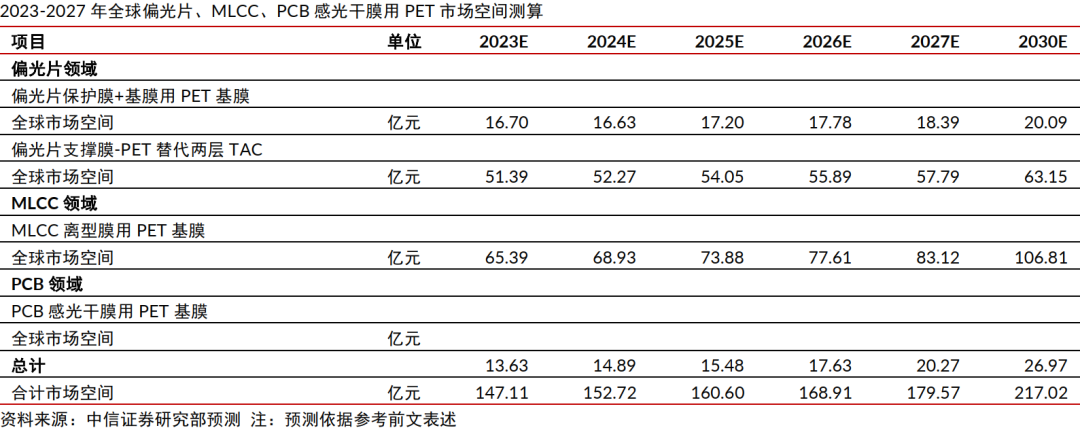

中信证券研报指出,全球面板、PCB、MLCC产能逐步向中国转移,高端膜材料目前对日韩进口依赖度仍较高,产业链利润分布呈现典型的微笑曲线,我们测算2025年高端PET基膜市场空间160亿元,日韩占据主要的市场份额,我们预计2027年将有望达到180亿元,2030年超过210亿元。在供应链扰动频繁转移、日韩原材料成本上升以及国内企业技术进步显著的背景下,我们认为偏光片及离保膜、MLCC 离型膜、PCB 感光干膜三大赛道中关键原材料的国产化率将快速提升,本土头部企业凭借技术突破+产能释放,市场份额有望快速提升。我们预计,若远期国内头部企业高端PET基膜市场份额达到30%,有望实现超20亿元净利润。

全文如下

能源化工|国际供应链冲击加速高端膜材料国产化

全球面板、PCB、MLCC产能逐步向中国转移,高端膜材料目前对日韩进口依赖度仍较高,产业链利润分布呈现典型的微笑曲线,我们测算2025年高端PET基膜市场空间160亿元,日韩占据主要的市场份额,我们预计2027年将有望达到180亿元,2030年超过210亿元。在供应链扰动频繁转移、日韩原材料成本上升以及国内企业技术进步显著的背景下,我们认为偏光片及离保膜、MLCC 离型膜、PCB 感光干膜三大赛道中关键原材料的国产化率将快速提升,本土头部企业凭借技术突破+产能释放,市场份额有望快速提升。我们预计,若远期国内头部企业高端PET基膜市场份额达到30%,有望实现超20亿元净利润。

▍日韩供应链冲击影响,国产化替代迎来良机。

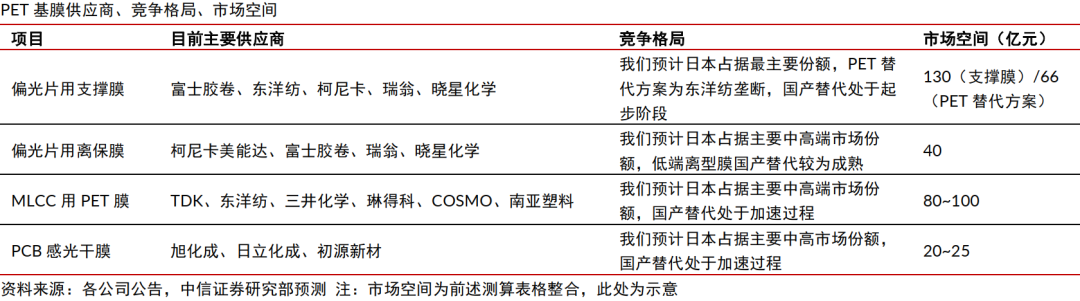

中日经贸摩擦加剧,高端材料供应链安全风险显著抬升。根据国际能源署、日本财务省、韩国产业部,2025年日韩原油对外依存度均超99%,日本约95%、韩国约70%原油来自中东,供应链脆弱度较高。当前原油价格走高,两国石化产业链成本或明显上升。日本企业在部分电子半导体领域市占率较高,如光刻胶、偏光片TAC膜及离保膜、PVA膜,MLCC等领域,日本为全球的绝对龙头,行业利润集中在日韩龙头,中游制造环节利润率微薄。当前日韩供应链受冲击叠加国际政治局势动荡,中国本土化供应、国产化进程加速,国产化替代迎来良机。

▍显示面板材料国产化率较低,替代空间广阔。

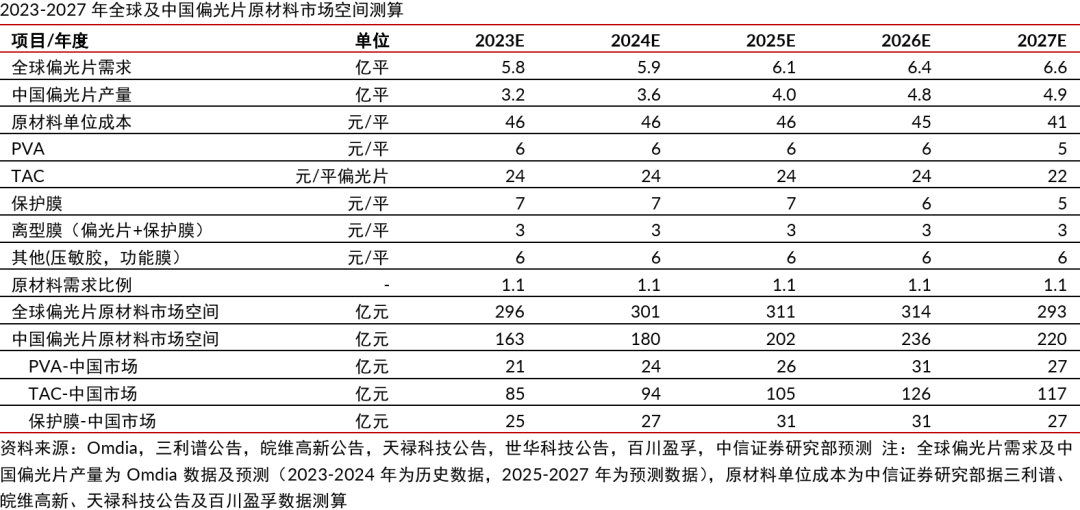

近年来面板、偏光片产能逐步向中国转移,根据Omidia数据,2025年中国大陆面板、偏光片产能占全球的76%、65%。但上游核心材料仍被日本占据,偏光片TAC膜及离保膜、PVA膜在偏光片成本中占比超过60%,日本分别占据全球TAC膜、PVA膜80%、95%以上的份额。产业链核心利润仍留存在海外,我们预计2027年全球偏光片原材料市场空间达293亿元,中国偏光片原材料市场空间达220亿元,国产替代空间广阔。

元股证券:ygzq.hk

▍电子制程材料市场空间广阔,国产化率亟待提升。

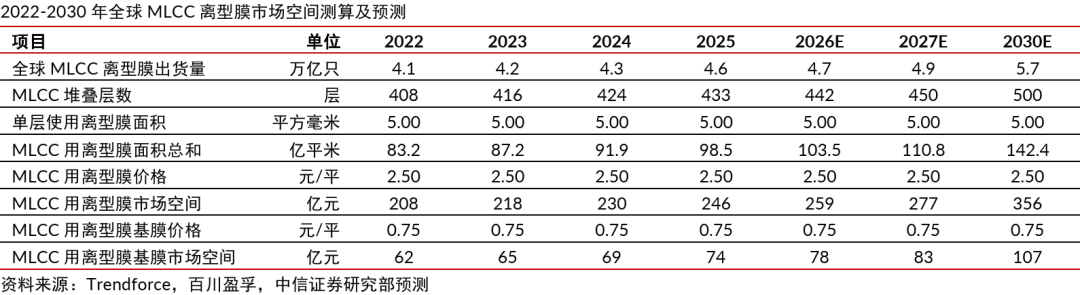

配资炒股 1)MLCC离型膜。MLCC离型膜为MLCC制造的核心原材料,日韩占据主要市场份额。我们预计2027、2030年全球MLCC离型膜市场空间为277亿元、356亿元,高端离型膜基膜方面,国内企业仍依赖进口,阻碍高端化发展进程,国产替代紧迫性较强。

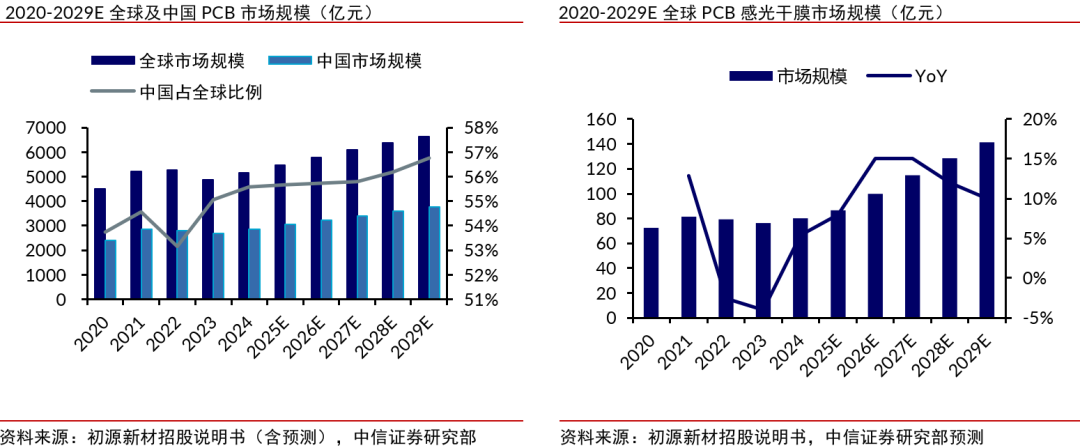

2)PCB感光干膜。根据FROST& SULLIVAN统计(转引自初源新材招股说明书),2025年中国占全球PCB产值的56%,其PCB制程用感光干膜的国内企业市占率小于20%。我们预计2027年全球感光干膜市场空间为115亿元,国内企业以中低端产品为主,高端产品进口依赖度较高,当前AI 和低轨卫星PCB需求发展迅猛,我们预计2030年全球市场空间为153亿元,感光干膜国产化替代诉求提升。

▍风险因素:

下游需求不及预期的风险;技术研发与认证周期长的风险;行业竞争加剧的风险;原材料与供应链风险;材料体系迭代的风险。

▍投资策略。

2025年度,公司处于业务升级的攻坚阶段,光伏业务受行业阶段性供需失衡等因素影响,热场需求持续减少,锂电、交通等新业务仍处于市场拓展期;同时公司根据《企业会计准则第8号——资产减值》以及公司会计政策、会计估计的相关规定,基于谨慎性原则对公司存在减值迹象的资产进行减值测试,计提资产减值损失约10.64亿元。受行业周期、业务升级和资产减值等因素综合影响,公司2025年度经营业绩出现阶段性亏损。

高端膜材料与电子半导体产业链关联密切,当前部分环节国产化进程明显加速。建议把握国产替代加速的窗口期,布局产业链龙头企业。

(文章来源:财联社)多空双向交易

证券投资官方导航站提示:本文来自互联网,不代表本网站观点。