核心观点

配资炒股 A股市场综述

周五(06月05日)A股市场冲高遇阻、震荡整理,早盘股指低开后震荡上行,盘中沪指在4078点附近遭遇阻力,午后股指震荡回落,盘中航天装备、机器人、一般零售以及银行等行业表现较好;电力、公用事业、半导体以及核电等行业表现较弱,沪指全天基本呈现震荡整理的运行特征。创业板市场周五震荡回落,创业板成分指数全天表现弱于主板市场。

后市研判及投资建议

周五A股市场冲高遇阻、小幅震荡整理,早盘股指低开后震荡上行,盘中沪指在4078点附近遭遇阻力,午后股指震荡回落,盘中航天装备、机器人、一般零售以及银行等行业表现较好;电力、公用事业、半导体以及核电等行业表现较弱,沪指全天基本呈现震荡整理的运行特征。当前上证综指与创业板指数的平均市盈率分别为16.65倍、51.42倍,处于近三年中位数平均水平上方,适合中长期布局。两市周五成交金额31011亿元,处于近三年日均成交量中位数区域上方。5月制造业PMI为50.0%,较上月回落0.3个百分点,连续第二个月回落且弱于季节性。央行已明确全年将继续实施适度宽松的货币政策,政策重点从"压降融资成本"转向"巩固维持低位运行,预计下半年货币政策不具备转向收紧的条件,但随着经济企稳、人民币汇率保持基本稳定,政策发力时点可能后置。财政政策方面,优化财政支出结构是今年的重要着力点,后续政策重心预计将更加向提振消费、投资于人、保障民生等领域倾斜。伴随油价稳步回落,地缘风险对A股的冲击已明显降温。而美联储政策不确定性若消退,市场焦点将重回国内盈利主线。当前A股已进入盈利驱动上行阶段、中长期向好趋势不变。预计上证指数维持震荡整理的可能性较大,密切关注宏观经济数据、海外流动性变化以及政策动向。短线建议关注航天装备、机器人、银行以及军工电子等行业的投资机会。

风险提示:海外超预期衰退,影响国内经济复苏进程;国内政策及经济复苏进度不及预期;宏观经济超预期扰动;政策超预期变化;国际关系变化带来经济环境变化;海外宏观流动性超预期收紧;海外波动加剧。

元股证券:ygzq.hk

报告正文

1. A股市场走势综述

支持新质生产力发展的能力实现跃升,是深交所“十四五”发展的核心亮点。以创业板改革并试点注册制、全面实行注册制、主板和中小板合并等改革为牵引,深交所形成“主板+创业板”市场格局,允许未盈利、特殊股权结构、红筹企业上市,制度包容性显著增强。五年来,深市新增上市公司649家,IPO募资6023亿元,较“十三五”增长58%,高新技术企业和民营企业占比均超八成,专精特新企业占比从38%提升至46%,近半数公司属战略性新兴产业。企业创新投入持续加大,深市公司研发投入从4613亿元升至7727亿元,累计专利成果119.63万项,年均增速分别达13.76%、35.24%,比亚迪等7家企业跻身“百亿研发俱乐部”。聚焦先进制造、数字经济、绿色低碳三大领域,深市已集聚1388家上市公司,市值26.95万亿元,较“十四五”初期增长48.63%,创业板更是形成四大万亿级市值优势产业链集群,成为创新创业和民营经济发展的重要阵地。

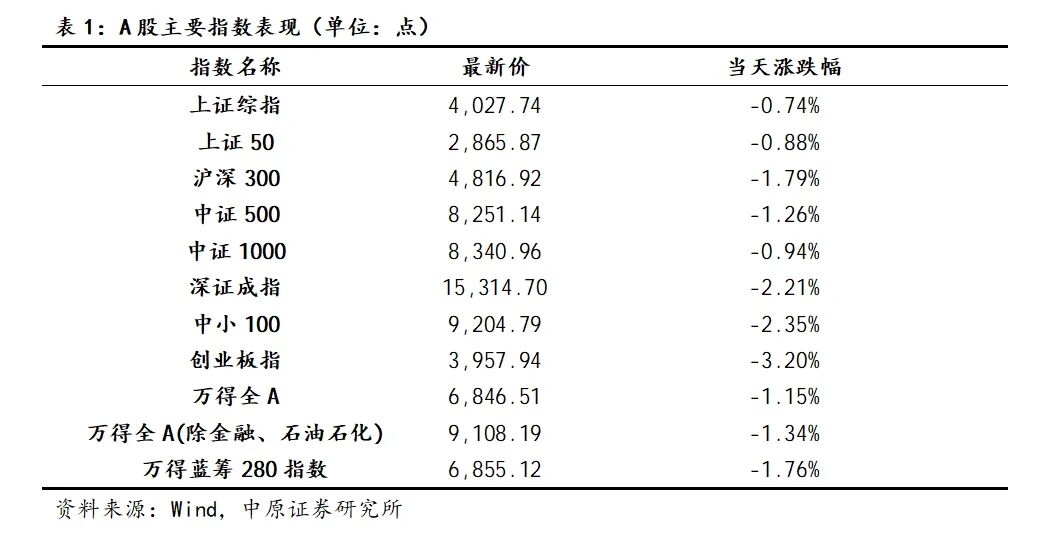

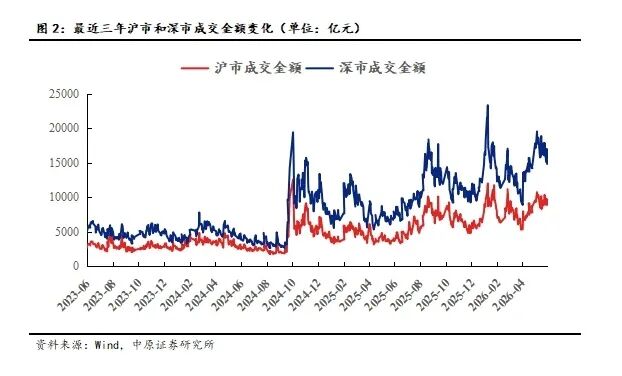

周五(06月05日)A股市场冲高遇阻、小幅震荡整理,早盘股指低开后震荡上行,盘中沪指在4078点附近遭遇阻力,午后股指震荡回落,盘中航天装备、机器人、一般零售以及银行等行业表现较好;电力、公用事业、半导体以及核电等行业表现较弱,沪指全天基本呈现震荡整理的运行特征。创业板市场周五震荡回落,创业板成分指数全天表现弱于主板市场。上证综指收市报4027.74点,跌0.74%,深证成指收市报15314.70点,跌2.21%,科创50指数下跌4.01%,创业板指下跌3.20%。深沪两市全日共成交31011亿元,较前一交易日有所增加。

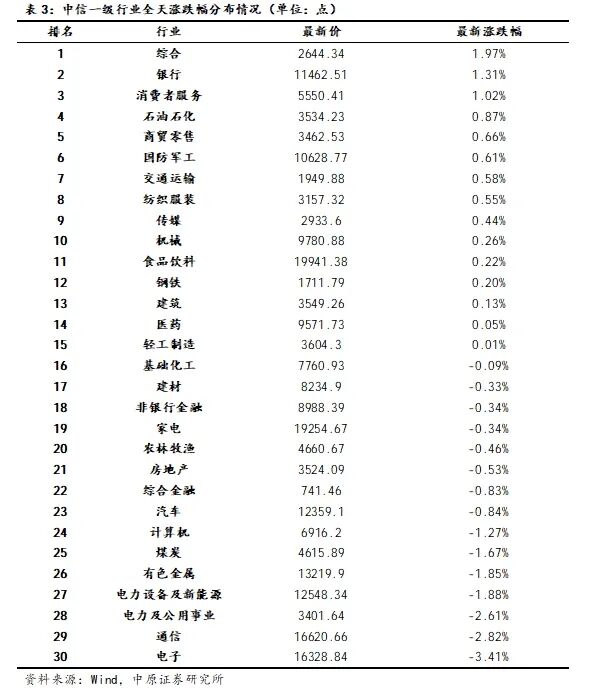

从盘中热点来看,两市超过六成个股上涨,其中机器人、航天装备、玻璃玻纤、非金属材料以及金属新材料等行业涨幅居前;电力、公用事业、核电、半导体以及贵金属等行业跌幅居前。航天装备、机器人、一般零售、银行以及化学纤维等行业资金净流入居前;半导体、公用事业、电力、通信设备以及电力设备等行业资金净流出居前。

2. 后市研判及投资建议

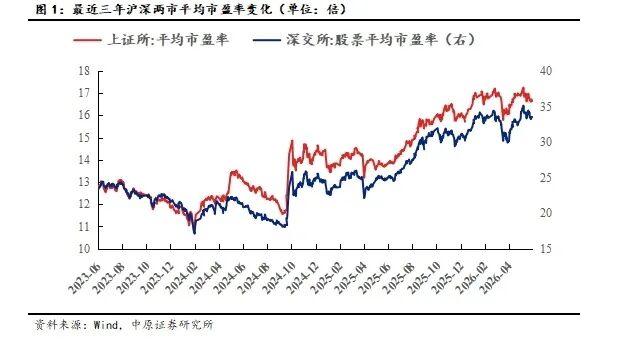

周五A股市场冲高遇阻、小幅震荡整理,早盘股指低开后震荡上行,盘中沪指在4078点附近遭遇阻力,午后股指震荡回落,盘中航天装备、机器人、一般零售以及银行等行业表现较好;电力、公用事业、半导体以及核电等行业表现较弱,沪指全天基本呈现震荡整理的运行特征。当前上证综指与创业板指数的平均市盈率分别为16.65倍、51.42倍,处于近三年中位数平均水平上方,适合中长期布局。两市周五成交金额31011亿元,处于近三年日均成交量中位数区域上方。5月制造业PMI为50.0%,较上月回落0.3个百分点,连续第二个月回落且弱于季节性。央行已明确全年将继续实施适度宽松的货币政策,政策重点从"压降融资成本"转向"巩固维持低位运行,预计下半年货币政策不具备转向收紧的条件,但随着经济企稳、人民币汇率保持基本稳定,政策发力时点可能后置。财政政策方面,优化财政支出结构是今年的重要着力点,后续政策重心预计将更加向提振消费、投资于人、保障民生等领域倾斜。伴随油价稳步回落,地缘风险对A股的冲击已明显降温。而美联储政策不确定性若消退,市场焦点将重回国内盈利主线。当前A股已进入盈利驱动上行阶段、中长期向好趋势不变。预计上证指数维持震荡整理的可能性较大,密切关注宏观经济数据、海外流动性变化以及政策动向。短线建议关注航天装备、机器人、银行以及军工电子等行业的投资机会。

(文章来源:中原证券)实盘可查配资平台

证券投资官方导航站提示:本文来自互联网,不代表本网站观点。